Montrer Cacher le sommaire

- Devenir micro-entrepreneur

- Micro-entrepreneurs en BIC

- Micro-entrepreneur en BNC : Micro-BNC

- Déclarer ses revenus pour payer son impôt auto entrepreneur

- D’abord déclarer ses revenus à l’URSAFF

- L’auto-entrepreneur déclare ses impôts sur le revenu

- Déclarer la TVA de sa micro-entreprise

- Quand peut-on perdre le bénéfice de la franchise de TVA ?

- Comment obtenir un n° de TVA pour sa micro-entreprise ?

- Comment faire la déclaration de la TVA de l’auto-entrepreneur ?

- Effectuer le paiement de la TVA aux impôts

- Pourquoi externaliser les déclarations et les cotisations diverses aux administrations ?

- Conclusion

- FAQ : Déclarations revenus et TVA auto-entrepreneur

- Qui est un auto entrepreneur ?

- Comment se fait la déclaration de revenus auto entrepreneur ?

- L’auto-entrepreneur doit-il déclarer la TVA ?

- Comment se fait la déclaration et le paiement de la TVA auto-entrepreneur ?

Beaucoup de petits commerçants en e-commerce, des petits restaurateurs, des exploitants de chambres d’hôtes, des VTC, des auteurs de blogs… se sont établis avec un statut de micro-entrepreneur car il présente, surtout au démarrage d’une activité, des avantages certains dont l’avantage fiscal.

Or, pendant la période de confinement décidée par le gouvernement en mars 2020 pour lutter contre l’épidémie de Covid-19, la grande majorité de ces micro-entrepreneurs a vu son activité fortement impactée par des ralentissements d’activité, voire des fermetures. Et pourtant ils doivent continuer à déclarer mensuellement ou trimestriellement leurs revenus à l’URSSAF et annuellement aux impôts sous peine de pénalités de retard ou de sortie de ce statut juridique. Sans oublier qu’ils peuvent avoir aussi à déclarer et payer la TVA s’ils ont dépassé un certain seuil.

Bien sûr l’État, dans le cadre de mesures pour stopper les conséquences économiques, a mis en place des aides :

- report du paiement des charges sociales et fiscales,

- indemnisation forfaitaire de 1500 €,

- suspension des loyers, factures d’électricité, de gaz et d’eau.

Cependant, l’auto-entrepreneur, quel que soit son statut, est tout de même prélevé de l’impôt et de la TVA en fonction du chiffre d’affaires réalisé.

Nous verrons donc successivement dans cet article les statuts des micro-entreprises et nous pencherons plus particulièrement sur la déclaration des revenus aux impôts ainsi que celle de la TVA.

Devenir micro-entrepreneur

Devenir auto-entrepreneur ou plutôt micro-entrepreneur (appellation depuis le 1er janvier 2016) est assez facile et gratuit. C’est une activité non salariée en entreprise individuelle. Il faut être déclaré à l’URSSAF, au Registre du Commerce et des Sociétés ou au Répertoire des métiers. Il faudra obtenir un n° de SIRET avant toute activité.

La micro-entreprise peut -être votre activité principale ou bien être en complément d’une activité salariée. On distingue 3 sortes de micro-entreprises :

- Les Bénéfices Industriels et commerciaux BIC regroupant les activités industrielles, commerciales et artisanales

- Les Bénéfices Non Commerciaux BNC pour toute activité libérale

- Les Bénéfices Agricoles BA pour toute activité agricole

Voyons plus en détail le statut des BIC et BNC.

Micro-entrepreneurs en BIC

Ces micro-entreprises regroupent toutes les activités d’achat-vente, d’hôtellerie et restauration et de prestations de services commerciales. Si vous êtes entrepreneur en e-commerce vous entrez donc dans cette catégorie.

Cependant selon votre secteur d’activité vous ne devez pas dépasser un certain plafond de chiffre d’affaires annuel :

- en achat/vente, hôtellerie et restauration, 176 200 € HT

- en prestations de services commerciales, 72 500 € HT

La TVA

Tant que vous ne dépassez pas un certain plafond annuel selon votre activité de commerçant , vous ne facturez pas de TVA à vos clients et vous indiquez sur vos factures : TVA non applicable – article 293 B du CGI .

En contrepartie vous paierez la TVA sur vos achats faits pour votre activité.

Le régime fiscal : Micro-BIC

C’est un régime de déclaration simplifié puisqu’il vous suffit de déclarer votre chiffre d’affaires HT à partir duquel le service d’impôt appliquera un abattement forfaitaire entre 71% et 34% selon votre catégorie d’activité. Cet abattement correspond aux frais professionnels estimés.

Les cotisations sociales

Là encore c’est un régime micro social qui est appliqué : pour les deux premières catégories de BIC, il sera de 12,8% du CA HT, tandis que pour les prestations de services commerciales, il sera de 22%.

Micro-entrepreneur en BNC : Micro-BNC

Les professions libérales n’acquittent pas non plus de TVA à condition de ne pas dépasser un certain seuil. Leur régime fiscal prévoit un abattement forfaitaire de 34% qui est déduit du Chiffre d’affaires HT.

À savoir : un auto-entrepreneur en BNC peut demander à payer ses impôts en prélèvement forfaitaire libératoire qui se fera en même temps que le prélèvement des cotisations sociales de 22% du CA HT.

Déclarer ses revenus pour payer son impôt auto entrepreneur

Bien que les formalités que nous venons de voir soient dites « simplifiées », elles ne sont pas si simples que ça quand on est pressé d’ouvrir son activité, qu’on a des démarches à faire, qu’on n’a pas de formation comptable, qu’on n’a pas étudié la gestion et qu’on peut avoir peur de se tromper pour déclarer ses impôts auto-entrepreneur !

C’est pourquoi, dans le cadre des impôts auto-entrepreneur, une aide en ligne qui permettra d’effectuer sa déclaration de revenus vous guidera pour toutes les démarches de création de l’entreprise et de gestion, vous évitera des erreurs et sera un soutien pour la suite de votre activité.

D’abord déclarer ses revenus à l’URSAFF

Votre chiffre d’affaires doit être déclaré à l’URSAFF au fur et à mesure de l’année civile en vous connectant sur le site autoentrepreneur.urssaf.fr.

Vous pourrez aussi payer en ligne sur ce site vos cotisations sociales qui sont calculées automatiquement à partir de votre CA.

L’auto-entrepreneur déclare ses impôts sur le revenu

L’auto-entrepreneur doit tenir tout le long de l’année un « Livre de recettes » qui peut-être demandé en cas de contrôle fiscal ainsi que les factures et toutes pièces qui peuvent justifier les déclarations avancées.

L’auto-entrepreneur est sous le Régime Micro-Bic

Que le micro-entrepreneur ait opté ou non pour le prélèvement libératoire de l’Impôt sur le Revenu , il est soumis au prélèvement à la source depuis le 1er janvier 2019. La déclaration de revenus est alors obligatoire tous les ans comme pour toutes personnes touchant des revenus.

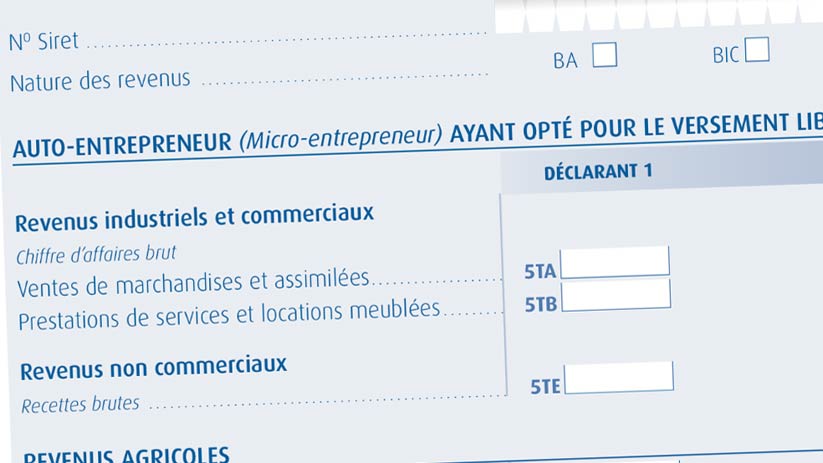

De mi-avril à début mai, le service des impôts vous envoie un formulaire de déclaration que vous pourrez renvoyer soit sur papier, soit trouver en ligne sur le site impôts.gouv.fr. Il s’agit du formulaire 2042-C- PRO (déclaration complémentaire des revenus des professions non salariées)

La déclaration en ligne dans le courant du mois de mai est facile et conseillée car modifiable facilement en cas d’erreur. Outre la feuille 2042 où on déclare les revenus du foyer fiscal, il faut compléter le 2042-C- PRO en ligne.

Sur ce formulaire professionnel, après avoir indiqué votre identité, votre n° SIRET et la catégorie (BIC, BNC, BA) à laquelle vous appartenez, vous portez votre montant du chiffre d’affaires annuel brut sans abattement fiscal.

Ce chiffre servira au calcul de l’impôt après abattement forfaitaire. Cet impôt s’ajoutera aux revenus du foyer fiscal. Le prélèvement à la source sera réajusté.

Le micro-entrepreneur est sous le régime micro-BNC

Vous exercez une profession libérale et votre micro-entreprise n’a pas dépassé 72500€/an au cours des deux années précédentes ? Vous êtes bien sous le régime fiscal de la micro-BNC. Vous déclarez le revenu correspondant à cette activité sur la 2042-C-PRO.

L’impôt sera calculé après abattement de 34% et il sera fonction des tranches de l’Impôt sur le Revenu de votre foyer fiscal.

Déclarer la TVA de sa micro-entreprise

En principe l’auto-entrepreneur bénéficie d’une franchise en base de TVA : il n’a pas à la facturer ni à la déclarer.

Cependant, comme l’explique le service des impôts , nous verrons qu’il y a des conditions dépendantes du montant du chiffre d’affaires que fait que le micro-entrepreneur , qui vont le rendre redevable de la TVA.

Quand peut-on perdre le bénéfice de la franchise de TVA ?

Le service des impôts a déterminé des seuils qui, s’ils sont dépassés entraînent un paiement de la TVA. On parle de seuil de base et de seuil majoré. Ces seuils dépendent de l’activité du micro-entrepreneur.

- Pour un commerçant si son chiffre d’affaires se situe entre 85800 € et 94300 € pendant 2 années consécutives, il perd le bénéfice de la franchise dès le 1er Janvier de l’année suivante.

- Pour un artisan ou une profession libérale le bénéfice sera perdu au 1er Janvier suivant pour un chiffre d’affaires situé pendant 2 ans entre 34400 € et 36500 €.

Par contre si le seuil majoré est dépassé, la facturation de la TVA pour une catégorie ou l’autre sera immédiate le premier jour du mois de dépassement.

Comment obtenir un n° de TVA pour sa micro-entreprise ?

Quand on a franchi le seuil de la franchise de TVA, il faut, après avoir choisi son régime d’imposition, rapidement faire les démarches administratives pour se procurer un N° de TVA.

- On crée d’abord un compte professionnel sur le site des impôts,

- ensuite on demande l’attribution d’un n° de TVA intracommunautaire au SIE (Service des Impôts des Entreprises).

- Ce n° est généralement attribué sous 48 h; pour un auto-entrepreneur en France il se présentera ainsi : FR + la clé à 2 chiffres + les 9 chiffres du SIREN

Comment faire la déclaration de la TVA de l’auto-entrepreneur ?

Qu’on soit entre les deux seuils ou au delà du seuil majoré, le micro-entrepreneur est soumis à la TVA et doit la déclarer aux impôts. Selon le régime d’imposition choisi, la déclaration à faire sera différente.

Déclaration de la TVA sous le régime réel simplifié

Pour cela, l’auto-entrepreneur indique la TVA qu’il a collectée à ses clients et de laquelle il soustrait la TVA payée à ses fournisseurs. La différence correspondra à la somme imposable.

Cette déclaration permettra de connaître les opérations de l’année imposables ou non à la TVA et permettra ainsi le calcul des acomptes à verser l’année suivante.

Déclaration de la TVA sous le régime réel normal

La TVA doit être déclarée tous les mois et les sommes imposables sont basées sur la déclaration du mois précédent.

Effectuer le paiement de la TVA aux impôts

Ce paiement se fait directement sur le site des impôts. Il va dépendre une fois encore du régime d’imposition de l’auto-entrepreneur.

Ces démarches administratives peuvent être fortement simplifiées en s’adressant à des sociétés comme superindep.fr qui en propose la gestion totale, mais aussi automatise les déclarations de TVA et les paiements.

Paiement sous le régime réel simplifié

Le paiement de la TVA est calculé sur la taxe de l’année précédente et payé en Juillet et en décembre de l’année en cours.

Paiement sous le régime réel normal

Le paiement se fait tous les mois directement en ligne. Il peut être trimestriel si la TVA due est inférieure à 4000 € par an.

Pourquoi externaliser les déclarations et les cotisations diverses aux administrations ?

Comme nous venons de le voir, tout ce qui est administratif est très chronophage surtout pour des freelances qui, souvent travaillent seuls ou ont la charge de petites équipes. De plus l’auto-entrepreneur risque de laisser passer des délais, de prendre du retard dans les déclarations et donc, d’être pénalisé financièrement.

La solution est de se décharger de ces soucis en contre partie d’une petite somme mensuelle de 19 € chez superindep.fr, mais aussi de trouver aide et soutien pour toutes ces démarches. Cette société assure :

- la synchronisation avec les administrations, comme URSAFF, SIE

- la saisie des factures et des dépenses

- les déclarations automatisées tous les mois du chiffre d’affaires et de la TVA

- une analyse des comptes administratifs journaliers en vue de détecter des anomalies éventuelles

- un accompagnement avec un support au quotidien

Conclusion

À partir de 16 ans ou à n’importe quel moment de sa vie, on peut monter une micro-entreprise et profiter des avantages qu’elle procure :

- des démarches simplifiées et rapides pour la créer,

- une gestion assez facile à condition de tenir rigoureusement son livre de recettes,

- des démarches fiscales simplifiées.

Les déclarations de revenus et de TVA , chronophages et sensibles aux délais, peuvent être solutionnées pr une plateforme d’aide en ligne apportant automatisation, conseils et assistance aux auto-entrepreneurs débutants ou non.

FAQ : Déclarations revenus et TVA auto-entrepreneur

Qui est un auto entrepreneur ?

Être auto-entrepreneur c’est avoir une activité non salariée en entreprise individuelle. Il faut être déclaré à l’URSSAF, au Registre du Commerce et des Sociétés ou au Répertoire des métiers. Il faudra obtenir un n° de SIRET avant toute activité. L’autoentrepreneur, quel que soit son statut en BIC, BNC ou BA, est tout de même prélevé de l’impôt en fonction du chiffre d’affaires réalisé.

Comment se fait la déclaration de revenus auto entrepreneur ?

- Déclarer son chiffre d’affaires à l’URSSAF sur le site autoentrepreneur.urssaf.fr.

- Déclarer ses impôts sur le revenu sur le site impôts.gouv.fr. en remplissant le formulaire 2042-C- PRO.

- L’auto-entrepreneur est soumis au prélèvement à la source depuis le 1er janvier 2019.

L’auto-entrepreneur doit-il déclarer la TVA ?

L’auto-entrepreneur bénéficie d’une franchise en base de TVA : il n’a pas à la facturer ni à la déclarer. Sur ses factures il doit l’indiquer ainsi : « TVA non applicable, article 293 B du CGI ». Cependant si son chiffre d’affaires dépasse certains seuils annuels, il est soumis à sa déclaration.

- entre 85800 € et 94300 € pour les auto-entrepreneurs commerçants

- entre 34400 € et 36500 € pour les artisans et professions libérales

Comment se fait la déclaration et le paiement de la TVA auto-entrepreneur ?

- On demande sur son compte pro des impôts l’attribution d’un n° de TVA intra-communautaire

- Sous régime d’imposition réel simplifié, la somme imposable se calcule par la différence entre la TVA facturée à ses clients et la TVA payée à ses fournisseurs. Le paiement est calculé sur la taxe de l’année précédente et payé en Juillet et en décembre de l’année en cours.

- Sous régime d’imposition réel normal, les sommes imposables sont basées sur la déclaration du mois précédent. Le paiement se fait tous les mois. Il peut être trimestriel si la TVA due est inférieure à 4000 € par an.

Bonjour Mathieu et bravo pour cet article très complet. Indé (statut autoentrepreneur) moi-même j’ai longuement cherchée une solution aux démarches administratives et fiscales. Finalement j’ai fait sans ! Franchement si on veut se se lancer en 2022 en mode « pour voir », ce qui correspond selon moi le plus près au mode auto-entrepreneur (sinon on voit les choses en grand dès le départ avec une SAS par exemple), ce n’est plus compliqué comme il y a 10 ans. La seule chose qui reste encore un peu tricky c’est le compta, car là il n’y a pas vraiment de mode débutant : tout le monde doit parler le même langage dès le départ. Alors du coup j’ai pris un accompagnement, mais auprès de spécialistes du métier, car pour moi acheter les services d’un facilitateur n’engage pas les même responsabilités qu’avoir directement recours à un expert-comptable. L’offre de service et spécifique à la compta mais au moins je peux pas trouver plus adapté ni plus pro. Si ça intéresse d’autres entrepreneurs c’est ça https://www.expert-comptable-tpe.fr/comptable-en-ligne-offre-expert/ Bonne continuation !